近几年新能源车技术创新、新品竞争力不断增长,燃油车新品推出乏力。今年车市的年初价格战“启动早”、部分新能源热销车型近20%的降价“力度大”,从2月春节后延续到4月底的时间“跨度长”,参与降价的车型接近去年全年降价车型的数量,因此形成春季消费者暂时对价格的极度观望,加之消费者的消费预期偏弱,暂时抑制了春季车市的启动;在油电不同税、不同权的背景下,新能源车高增长、燃油车负增长的差距日益明显。随着国家以旧换新政策执行细则的出台,地方新能源补贴政策的持续偕行,社会积蓄的消费购买力在5-6月有所释放,推动新能源车半年末行情走强,新能源车走势好于乘用车厂商预测团队的预期。2

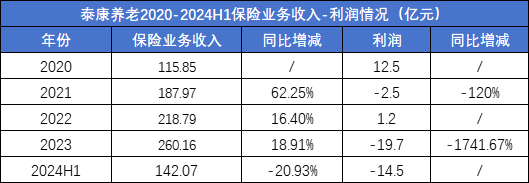

近日,泰康养老发布2024年二季度偿付能力报告。继2023年巨亏19.7亿元之后,2024年上半年,泰康养老实现净利润-14.76亿元,这也就意味着短短一年半的时间内,泰康养老巨亏34.46亿元。同时在保费端,泰康养老今年上半年实现保险业务收入142.07亿元,同比下滑20.93%,这也打破了过去10年公司保费稳步增长的步伐。

作为国内的老牌专业养老保险公司,泰康养老的保费收入早已踏入“百亿俱乐部”,同时常年在行业保持领先,其母公司泰康集团在养老领域的开拓也在国内保险集团中位列领先位置,这种背景下,泰康养老如此大规模的亏损不禁让市场有些疑惑。

泰康养老,究竟怎么了?

1

市场、政策双重冲击,

泰康养老资产、负债全面承压

目前来看,泰康养老面临的压力是资产、负债两端的双重压力。

先来看资产端,泰康养老称2023年因调整股票仓位导致买卖价差收益减少、权益资产减值等因素,公司的投资收益水平受到影响。当年,公司实现投资收益15.94亿元,公允价值变动损失0.47亿元,资产减值损失14.91亿元,财务投资收益率降至1.38%,较上一年度有所下滑。

此外,2023年,受国债750曲线下移导致增提准备金、保险收入规模增加、保险责任累积增长等因素影响,泰康养老提取保险责任准备金的规模进一步扩大。当年,公司提取保险责任准备金达到145亿元,较上一年度的127亿元增加了17.6亿元。截至2023年底,公司各项准备金余额总计为625亿元。

而这也是泰康养老利润端出现巨大亏损的主要原因。

实际上,其实在2023年更早的时候,泰康养老的利润端就已经出现了隐患,2021年就已经出现了2.49亿元的亏损,在2022年实现1.2亿元小幅度盈利后,2023年再度陷入亏损泥潭,全年亏损19.7亿元,今年上半年则是延续亏损态势。

在负债端,泰康养老同样难以“心安”。2020年至2023年,泰康养老分别实现保险业务收入115.85亿元、187.97亿元、218.79亿元、260.16亿元,完成了三年翻番的保费增长。但进入到2024年,情况急转直下,今年上半年泰康养老实现保险业务收入142.07亿元,同比减少21%。

其中政策面的冲击是泰康养老保费大幅度下降的一大原因。

2023年末,国家金融监督管理总局发布《养老保险公司监督管理暂行办法》,其中就明确,养老保险公司可以申请经营的业务类型,主要为具有养老属性的年金保险、人寿保险、长期健康保险、意外伤害保险,商业养老金,养老基金管理及保险资金运用等,不含短期健康险业务。

依据新的监管要求,泰康养老需要在三年过渡期内逐步退出政府医保和团体保险中的短期健康险业务。

数据显示,2021年至2023年,泰康养老短期健康险规模保费分别为61.11亿元、75.55亿元、83.2亿元,且占比分别为27.75%、29.44%、28.9%。

保费占比接近三成的险种业务要在三年内逐步退出,对泰康养老的冲击不可谓不大。

2

泰康集团全力支持,但短期内“扭势”难度颇大

在泰康养老“内忧外患”的背景下,泰康集团开始加大对他的支持。

2023年6月和9月,泰康养老分别两次获批新增注册资本,合计获得增资20亿元,全部由泰康集团认购。

今年4月,泰康养老再次计划增资20亿元,此次增资继续由泰康集团包揽,增资后泰康养老注册资本将由70亿元增至90亿元。但这笔增资还没有获得监管批准,预计落地难度不大。

在多次增资后,2024年二季度偿付能力报告显示,截至报告期末,泰康养老的综合偿付能力充足率由起初的183.42%提升至198.81%,公司预计下季度末将进一步提升至222.7%。

而最为重要的是,陈东升亲自“下场”了。2023年11月,原泰康养老董事长李艳华到龄卸任,李艳华掌管泰康养老长达14年,而“接任者”则是泰康创始人,灵魂人物陈东升。今年2月,国家金融监管总局核准陈东升泰康养老董事、董事长的任职资格。

陈东升的到来能够让泰康养老“焕然一新”吗?

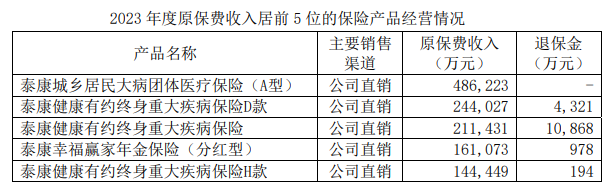

从短期来看,似乎颇具难度。首先是政策面变化的影响短期内还很难看到终点。根据泰康养老2023年年报显示,去年全年泰康养老保费收入居前5位的保险产品是泰康城乡居民大病团体医疗保险(A 型)、泰康健康有约终身重大疾病保险 D 款、泰康健康有约终身重大疾病保险、泰康幸福赢家年金保险(分红型)、泰康健康有约终身重大疾病保险 H 款。

其中保费排名第一的就是团体医疗险,保费收入达到48.62亿元,此类产品的销售受到影响后,势必会对泰康养老保费端的收入产生巨大影响。

其次,随着国债750曲线继续下移,保险公司依旧存在继续增提准备金的可能性,而这则将进一步对保险公司的利润情况产生负反馈。

同时从今年的权益市场来看,截止目前沪深指数、创业板指、科创指数今年均为下跌,也就是说险资今年在权益市场的投资环境仍旧比较一般,投资收益情况难言乐观。

因此不难得出结论,泰康养老2024年在负债、资产两端依旧承压,上半年的偿付能力报告已经说明了一些问题,放眼全年,压力依旧很大。

3

破局点何在:与泰康集团寻求更多联动、丰富渠道是关键!

作为一家成立于2007年的专业养老保险公司,背靠泰康集团这颗大树,泰康养老的发展可谓是顺风顺水,目前在全国范围内已经拥有超30家分公司。

同时在规模上,泰康养老也是国内首家总资产破千亿的专业养老公司。

从战略角度上来看,泰康养老在整个泰康集团中具备相当的重要性,尽管他的体量与泰康人寿相差甚远。

作为一家养老基因“很重”的保险集团,泰康对于养老赛道的规划要早于国内同业公司。其中早在2015年6月,泰康旗下的第一家高端养老社区——泰康之家北京燕园养老社区就已经正式开园,燕园养老社区总建筑面积约31万平米,共能容纳约3000户居民入住。作为一个综合性的养老社区,燕园不仅配有舒适的居住单元,还有丰富的公共空间,如图书馆、健身房、餐厅和康复医院等。

在2021年陈东升接受采访时表示,目前燕园已经实现盈利。

在燕园之后,泰康继续在全国各地进行养老社区建设,截止目前,泰康已经在全国重点区域布局了32个城市,共计37个项目,其中19家社区已经开业运营,服务在住居民超过10000位。

这些数据在国内同业保险公司中也是“遥遥领先”。

对于泰康养老来说,如何与泰康集团养老业务,特别是社区养老这一块产生更多联动,是破局的关键。

从现有业务来看,泰康养老的有一块比较重要的增量业务是个人养老金业务。自2023年5月个人养老金产品销售启动以来,泰康养老已服务超过5.8万个人养老金客户,业务规模超过6.8亿元。

尽管业务规模不大,但考虑到政策面的强力支持以及未来的市场发展,个人养老金服务会是未来比较重要的增长点,同时他还有望带来“面”的增长。

泰康养老可以通过个人养老金业务的推进来获得更多的精准客户,同时辅以泰康集团的产品、服务资源,如养老社区等,来匹配用户的真实需求,从而实现业务端的销售和增长。

此外,泰康养老还可以加强与银行端的合作,从数据上来看,泰康养老大部分的保费收入还是来自于直销渠道,尽管直销渠道往往比银保渠道更容易掌控,但银保渠道的客户精准度、转化效率确实有一定的优势。如国民养老之所以能在成立以来就取得不错的保费和利润增长,银保渠道功不可没。

因此泰康养老也可以通过渠道的丰富来扩大保费收入来源。

总体来看,从陈东升亲自“下场”担任泰康养老一把手我们就能看出泰康集团对于泰康养老的重视程度,我们也相信在泰康集团的大力支持下,泰康养老势必会度过当下这段“比较艰难”的时刻,但如何走出,何时走出,还需要泰康养老给出答案,我们也会持续关注。